消費者金融関連で気になるニュースがありました。

消費者金融の規制緩和=「認可業者」に上限金利29.2%―自民党が貸金業法改正案(時事通信)- Y!ニュース

一定の条件を満たす貸金業者を「認可貸金業者」と認定。認可業者に限って、上限金利を貸付金額に応じて15~20%に制限している利息制限法の適用から外し、2010年まで有効だった29.2%に戻すのが柱。認可業者は、個人の総借入額を年収の3分の1以内に制限する「総量規制」からも除外する。

自民党は貸金業法の見直しを、財務金融部会の下に設けた「小口金融市場に関する小委員会」(小委員長・平将明衆院議員)で検討。今秋の臨時国会に議員立法として同法改正案提出を目指す。

現在の上限金利である年18%(借入れ10万円以上100万円未満の場合)でもじゅうぶんに高金利なのが、29.2%になれば借主の負担は激増することになります。

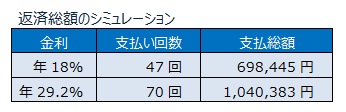

金利による返済回数、返済総額のシミュレーション

上限金利が18%と29.2%でどれだけ違うのか?返済のシミュレーションをしてみると驚くべき数字が出てきます。

上限金利が18%、29.2%、いずれのケースでも、最初にまとめて50万円を借りて、その後、毎月末日に15,000円ずつ返済したとします。

まず、利息が年18%の場合でも支払い回数は47回、支払総額は698,445円となります(当事務所の計算による)。つまり、月々50万円を返すために約4年間もかかり、支払総額は約70万円にもなるのです。

さらに、利息が年29.2%にアップすると、支払い回数70回、支払総額は1,040,383円です。借りたお金の2倍も返済しなければならないわけです。

記事の中には「自民党が貸金業法の再改正を検討するのは、銀行融資を受けにくい中小零細企業や個人事業主が一時的な資金を消費者金融から借りにくくなっているとの判断がある」との記述もあります。

たしかに、中小零細企業や個人事業主事業が、事業のための「つなぎ資金」として一時的に借入れをしたいとの需要はあるかもしれません。たとえば、2週間後にお金が入ってくる予定があって、それで全額返済できるのを見越して、運転資金の借入をするようなケースです。

しかし、事業者で無い個人には、そのような資金需要は無いはずです。一時的に借りたつもりでも、現実にはすぐに一括返済をすることは困難な場合も多いでしょう。また、頑張って一度はまとめて返済しても、すぐにまた借入れをしてしまうかもしれません。

そうなれば、29.2%という高金利が大きな負担になることは間違いありません。まだ現実に法改正がおこなわれるのかは不明ですが、中小零細企業や個人事業主事業、そして給与所得者である個人にとって改悪という他にありません。